زمانی که یک معاملهگر کار خود را در بازار فارکس آغاز میکند، باید به این نکته توجه داشته باشد که چه مقدار نقدینگی در بازار فارکس نسبت به بازارهای دیگر وجود دارد. بر اساس گزارش سه ساله بانک تسویه حسابهای بینالمللی در سال 2016، حجم معاملات روزانه در بازار فارکس در حدود 1/5 تریلیون دلار است.

این نقدینگی عظیم در بازار فارکس باعث میشود تا معاملات در این بازار آسان شوند و بنابراین، این بازار در میان معاملهگران بسیار محبوب شده است. اما از منظر نقدینگی، برخی تغییرات در بازار FX باید مد نظر قرار گیرند. در این مقاله، در خصوص مفهوم نقدینگی در فارکس و همچنین، ریسک نقدینگی صحبت کرده و در نهایت هم خواهیم گفت که نقدینگی چه اثری بر روی معاملات دارد.

نقدینگی چیست و چرا اهمیت دارد؟

نقدینگی در بازار فارکس به صورت توانایی معامله (خرید/ فروش) یک جفت ارز، در صورت تقاضا تعریف میشود. زمانی که جفت ارزهای اصلی را معامله میکنید، در واقع در بازاری معامله کردهاید که نقدینگی فوقالعادهای در آن وجود دارد. در هر صورت، معامله شما بر اساس نقدینگی موجود مربوط به مؤسسات مالی صورت میگیرد و باعث میشود تا به انتخاب خود، وارد یک معامله (جفت ارز) شده یا از این معامله خارج شوید.

همه جفت ارزها دارای نقدینگی زیاد نیستند. در واقع، مقدار نقدینگی ارزها بسته به اینکه جفت ارزهای اصلی، فرعی یا غیررایج (از جمله ارزهای موجود در بازارهای جدید) هستند، با هم متفاوت است. وقتی که معاملهگر از جفت ارزهای اصلی به سمت جفت ارزهای فرعی و در نهایت، به سمت جفت ارزهای غیررایج میرود، نقدینگی در بازار هم از بین میرود.

نقدینگی زیاد:

نقدینگی بالا در بازار فارکس به معنای جفت ارزی است که میتوان آن را با حجم زیاد خرید و فروش کرد و در عین حال، این معامله منجر به تغییرات زیاد در نرخ مبادله (سطح قیمت) نمیشود. به عنوان مثال، میتوان به جفت ارزهای اصلی مثل EUR/USD اشاره نمود.

جفت ارزهای اصلی دیگر که نقدینگی زیاد دارند، عبارتند از:

- GBP/USD

- USD/JPY

- EUR/GBP

- AUD/USD

- USD/CAD

- USD/CHF

- NZD/USD

نقدینگی کم:

نقدینگی کم به معنای جفت ارزی است که نمیتوان آن را با حجم زیاد خرید و فروش کرد و چنین معاملهای باعث میشود تا تغییرات زیادی در سطح قیمتی نرخ مبادله ایجاد شود. مثلاً میتوان به ارزهای غیررایجی چون PLN/JPY اشاره کرد.

نقدینگی در فارکس در مقایسه با عدم نقدینگی در آن: 3 نشانه که باید به آنها توجه داشته باشید

از نظر یک معاملهگر، بازار بدون نقدینگی بازاری است که در آن تغییرات نابسامان رخ داده یا شکافهای زیادی وجود دارد، زیرا حجم خرید یا فروش در هر لحظه، بسیار تغییر میکند. به بازاری که نقدینگی زیاد دارد، بازار عمیق یا بازار هموار هم میگویند. اقدام قیمتی هم در یک چنین بازاری، هموار است. بیشتر معاملهگران به دنبال بازارهایی هستند که نقدینگی در آنها زیاد است، زیرا اگر در یک بازار با نقدینگی کم باشید و در سمت اشتباه در یک حرکت بزرگ قرار گرفته باشید، دیگر نمیتوانید مدیریت ریسک کنید.

در اینجا به سه نکته اشاره میکنیم که باید به آنها توجه داشته باشید.

-

شکاف در معاملات فارکس

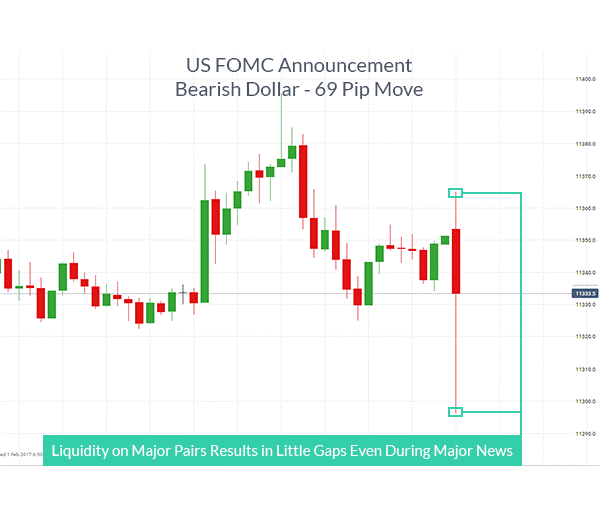

شکاف در بازار فارکس با شکاف در بازارهای دیگر متفاوت است. اما اگر اخباری در خصوص نرخ بهره اعلام شده یا خبرهای تأثیرگذار دیگری منتشر شوند که در خلاف جهت انتظارات هستند، در بازار فارکس هم شکاف ایجاد میشود.

در کشور ایالات متحده، ممکن است شکافهایی در زمان بازگشایی هفته، یعنی روز یکشنبه عصر اتفاق بیفتد. در صورتی که اخباری در روز آخر هفته اعلام شده باشد، کل شکافهایی که در فارکس اتفاق میافتند، کمتر از 5/0 درصد ارزش یک ارز خواهد بود.

تفاوت در نقدینگی در بازار سهام و در بازار فارکس را در شکل زیر میبینید. این تفاوت به صورت شکاف نشان داده شده است.

بازارهای سهام در معرض شکاف هستند: شاخص FTSE 100

بازار فارکس، شکاف نداشته یا شکاف اندکی دارد:

بازاری همچون بازار فارکس که معاملات در آن به صورت 24 ساعته انجام میشود، نقدینگی بیشتری هم دارد. همچنین، به خاطر ماهیت پیوسته در بازارهای سهام، این بازارها شکاف کمتری هم تجربه میکنند. به همین دلیل، معاملهگران میتوانند هر زمان که دوست دارند، به این بازار وارد شده یا از آن خارج شوند. در بازارهایی مانند بازار سهام ایالات متحده و بازار معاملات آتی که در آنها، معاملات صرفاً در بخشی از یک روز انجام میشود، بازار محدودتر یا اصطلاحاً لاغرتر است. دلیلش هم آن است که اگر یک شب اخباری بر خلاف انتظارات مردم منتشر شود، قیمت در زمان بازگشایی بازار جهش مییابد.

-

شاخص نقدینگی فارکس

کارگزاران فارکس معمولاً یک مقدار «حجم» روی نمودارهای خود نشان میدهند. معاملهگران میتوانند بر اساس این عدد، مقدار نقدینگی در بازارها را به دست آورند. برای تفسیر شاخص نقدینگی در فارکس، میتوان ستونهایی که بر روی نمودار حجمی دیده میشوند را تحلیل کرد.

هر یک از مقادیر حجم، حجم معاملات در یک بازه زمانی را نشان میدهد و در نتیجه، معاملهگر بر اساس آن میتواند نقدینگی را به شکل تقریبی برآورد کند. توجه داشته باشید که بسیاری از کارگزاران، دادههای نقدینگی خودشان را نشان میدهند و نقدینگی کل در بازار فارکس را در اختیار شما قرار نمیدهند. در هر صورت، میتوانید از نقدینگی کارگزاری به عنوان یک سنجه استفاده کرده و تناسب بازار خردهفروشی را بر اساس اندازه آن کارگزاری برآورد کنید.

- در زمانهای مختلف روز، مقدار نقدینگی متفاوت است.

معاملهگرانی که در کوتاهمدت وارد معامله میشوند یا کسانی که سود اندک راضی میشوند، باید تغییرات نقدینگی در بازار فارکس در طول روز را بدانند. در اینجا ساعات فعال کمتری نسبت به نشست آسیا وجود دارد که معمولاً محدود به یک محدوده خاص است. این بدان معنا است که بر اساس حدس و گمان، سطوح حمایتی و مقاومتی، بیشتر نگه داشته میشوند. در نشستهای متحرک اصلی بازار، مثل نشست آلمان و نشست ایالات متحده، احتمال انفجار بیشتر است و صدکهای بیشتری در طول روز جابجا میشوند.

زمانی از روز که احتمالاً بیشترین تغییرات را در آن میبینید، نشست صبح در ایالات متحده است، زیرا این زمان با زمان نشست اروپا/ لندن همپوشانی دارد. در این زمان، به تنهایی در حدود 50 درصد از کل حجم روزانه جهان جابجا میشود. نشست ایالات متحده، به تنهایی در حدود 20 درصد را تشکیل میدهد. در ساعتهای عصر در ایالات متحده هم شاهد کاهش شدید در کل جابجاییها هستیم. البته، مواردی که کمیته بازار آزاد فدرال (FOMC) اخبار غافلگیرانهای را منتشر میکند، مسأله متفاوت میشود و البته، این اتفاق فقط چند بار در طول سال رخ میدهد.

ریسک و پاداش نقدینگی

ریسک و پاداش در بازارهای مالی، تقریباً همیشه متناسب با هم است. به همین دلیل، باید ریسکهای موجود در یک معامله را شناخته و مد نظر قرار دهید.

یکی از نمونههای بارز در خصوص ریسک نقدینگی در بازار فارکس، بحران فرانک سوئیس در سال 2015 است. بانک مرکزی سوئیس اعلام کرد که دیگر نمیتواند حد نصاب لازم برای فرانک سوئیس را نسبت به یورو نگه دارد. همین مسأله باعث شد تا امکان قیمتگذاری در بازار وجود نداشته باشد و در نتیجه، بازار بین بانکی از بین رفت. در نتیجه، کارگزاران هم نتوانستند تا نقدینگی خود را به صورت CHF ارائه کنند. زمانی که قیمتگذاری بین بانکی که عملاً به عنوان ستون فقرات برای قیمتگذاری در فارکس به شمار میآید، مجدداً ممکن شد، قیمتهای EUR/CHF بسیار متفاوت از آن چیزی بود که قبلاً وجود داشت. به همین دلیل، ترازهای حساب مشتریان خردی که CHF معامله میکردند، بسیار متأثر میشد. هر چند که این اتفاقات «قوی سیاه» به ندرت رخ میدهند، اما به هر حال احتمال چنین رخدادهایی هم وجود دارد.

معاملهگران خرد در فارکس باید این ریسکهای نقدینگی را مدیریت کنند. برای این کار میتوانند اهرم خود را پایین آورده یا از توقفهای تضمینشده استفاده کنند. در این نوع توقفها کارگزار موظف است تا سطح توقف قیمتی شما را رعایت کند.

معاملهگران باید حتماً وزن ریسک و پاداش مربوط به نقدینگی را به عنوان بخشی از روشهای تحلیلی معمول خود در نظر داشته باشند و نباید این موضوع را فراموش کنند.