بانکهای مرکزی پیش از تعیین خطمشی، به انواع دادهها و پیشبینیهای اقتصادی نگاه میکنند. این دادهها در چارچوب عملیاتی بانک مرکزی اعمال میشوند تا مشخص شود که آیا تغییر سیاستی لازم است یا خیر. برای تعیین سیاست، بانکهای مرکزی به بخشهای اجرایی خود روی میآورند و آنها وظیفه دارند تا در بازارهای مالی سیاستهای لازم را وضع و تصویب کنند.

چطور بانکهای مرکزی، خطمشی تعیین میکنند؟

سیاستهای بانک مرکزی محرک مهمی برای تحرکات در بازارهای مالی به حساب میآید. مقامات بانک مرکزی برای تعیین مسیر آینده اقتصاد و نزدیک شدن به اهداف سیاستی بانک، دادههای اقتصادی را جمعآوری، طرحریزی و تحلیل میکنند. چالشها یا انحرافات از مسیر ایدهآل اقتصادی، اغلب بانکهای مرکزی را به سمت اقدامات سیاستی سوق میدهد. با این حال، تنظیم سیاستهای بانک مرکزی به سادگی صدور یک بیانیه مبنی بر اعلام تغییر در نرخ بهره، تعدیل خرید دارایی یا اقدامات حمایتی بیشتر نیست. سیاستهای بانک مرکزی باید از طریق مبادلات در بازارهای مالی نیز اجرایی شود.

سیاستهای بانک مرکزی تأثیر مستقیم و اغلب فوری بر بازارهای فارکس دارد. همانطور که بانکهای مرکزی سیاستهای خود را سخت یا آُسان میکند، ارزهای آنها نیز برای نگهداری، جذابیت بیشتر یا کمتری پیدا میکنند. درک فرآیندی که توسط بانکهای مرکزی برای چنین تصمیمهایی اتخاذ میشود برای هر تریدری یک مهارت ارزشمند است، زیرا توانایی پیشبینی آنچه که یک بانک مرکزی ممکن است انجام دهد، عمق بیشتری از درک را به دادههای کلیدی اقتصادی میدهد.

دستورات و ثبات قیمت

در حالی که فدرال رزرو ایالات متحده مهمترین بانک مرکزی به شمار میآید، وظایف آن نیز بیشتر از متوسط بانکهای مرکزی است. فدرال رزرو، به طور همزمان هم بر حداکثر کردن اشتغال و هم ثبات قیمت متمرکز است، در حالی که اکثر بانکهای مرکزی منحصراً بر روی ثبات قیمتها متمرکز هستند. ثبات قیمت، به صورت تورم پایین، باثبات و قابل پیشبینی تعریف میشود. بیشتر بانکهای مرکزی سطح تورم حدود 2 درصدی را مدنظر قرار میدهند که به عنوان شاخص خوبی از رشد اقتصادی قوی و باثبات تلقی میشود. بانکهای مرکزی هنگام تصمیمگیری در مورد سیاستهای پولی باید شاخصهای مختلف اقتصادی، انتظارات و شرایط را ارزیابی کنند

دادههای اقتصادی

بانکهای مرکزی همان دادههای اقتصادی را تجزیه و تحلیل میکنند که تریدرهای فارکس و سایر فعالین بازار از نزدیک به دقت زیر نظر دارند. بیکاری، مسکن و تورم برخی از دادههای کلیدی هستند که بانکهای مرکزی برای تحلیل و تعیین خطمشی بررسی میکنند. این شاخصها برای تولید ناخالص داخلی و برای شناسایی روندهای روبهرشد یا کندشونده در یک اقتصاد بزرگ مهم هستند. تقویم اقتصادی، ابزاری عالی برای کمک به تریدرها برای نظارت بر انتشار دادههایی است که بانکهای مرکزی بهخوبی آنها را زیر نظر دارند.

پیشبینیها، اقتصاددانها

فراتر از دادههای اقتصادیا که فعالان بازار به آنها دسترسی دارند، بانکهای مرکزی صدها اقتصاددان را نیز در استخدام خود دارند. هر یک از این اقتصاددانها در زمینههای خاصی تخصص دارند و اغلب در حوزه خود پیشرو در نظر گرفته میشوند و آنها مشخصا بهترین انتخاب برای پیشبینیهایی هستند که بانکهای مرکزی برای تعیین خطمشی استفاده میکنند. اقتصاددانها پیشبینیهای مربوط به آینده اقتصاد را بر اساس دادههای فعلی، انتظارات برای آینده، دانش خود از حوزه مربوطه و انتخابهای بالقوه سیاستی، ایجاد و مدلسازی میکنند.

بانکهای مرکزی از این مدلها برای پیشبینی مسیر آینده اقتصاد و کمک به ارزیابی تأثیر بالقوه انتخابهای سیاستشان استفاده میکنند. بسیاری از بانکهای مرکزی خلاصهای از پیشبینیهای اقتصادی و سیاستی خود را بهصورت منسجم منتشر میکنند و این خلاصهها منبع ارزشمندی برای تریدرهایی است که به دنبال درک چگونگی تاثیر یک محرک مهم بازار بر شرایط کلی اقتصادی هست، میباشند.

چارچوب

هنگامی که بانکهای مرکزی به در کافی دادهها و پیشبینیهای اقتصادی را جمعآوری کردند، آن را در چارچوبی به کار میگیرند تا تعیین کنند که آیا تغییرات سیاستی لازم است یا خیر. چارچوب سیاست بانک مرکزی به رابطه بین معیارهای کلیدی اقتصادی و وظایف بانک مرکزی مربوط میشود، اینکه مثلا چگونه انواع دادههای اقتصادی بر روی تورم تأثیر میگذارند.

اقتصاد جهانیِ همیشه در حال تحول، منجر به تکامل مستمر چارچوبهای سیاستی بانک مرکزی میشود. تنظیم سیاستهای پولی زمانی مبتنی بر قوانین و معادلات سادهای بود که با توجه به رابطه بین تورم و اشتغال، سطح مناسبی از نرخهای بهره را دیکته میکرد. ولی اکنون جهان بسیار پیچیدهتر شده است و بانکهای مرکزی این رویکرد سادهگرایانه و مبتنی بر قوانین را برای سیاستگذاری کنار گذاشتهاند.

مهمترین تحولی که بیشترین تأثیر را بر سیاستهای بانک مرکزی دارد، روند دائمی نرخ بهره پایین و تورم پایین در اقتصادهای توسعهیافته است. ادامه یاقتن نرخهای بهره پایین، توانایی بانک مرکزی را برای مبارزه با رکود اقتصادی از طریق کاهش ساده در نرخهای بهره تضعیف کرده است. در همین حال، تورم پایین با وجود بازارهای کار فشرده و نرخهای پایین به این معنی است که بانکهای مرکزی مجبور به تجدید نظر و بهروزرسانی درک خود از رابطه بین اشتغال و تورم شدهاند.

با درگرفتن این تغییرات گسترده در ذهن، فدرال رزرو و ECB (بانک مرکز اروپا) هر دو بررسی دوباره چارچوبهای سیاست پولی خود را پیش گرفتهاند. در حالی که بررسی و نتیجهگیریهای بانک مرکزی اروپا هنوز در حال انجام است، فدرال رزرو یافتههای خود و چارچوب سیاستی جدید خود را در اواخر تابستان 2020 اعلام کرد. در این اطلاعیه، روسای بانک مرکزی فدرال رزرو تشخیص دادند که رابطه بین تورم و اشتغال به گونهای تغییر کرده است که اقتصاد میتواند سطوح بالاتر اشتغال را بدون اینکه تورم به تهدید تبدیل شود، تحمل کند. فدرال رزرو همچنین سیاست تورم خود را از هدف سیستماتیک 2 درصدی به هدف متوسط 2 درصدی تغییر داد؛ به این معنی که سیاستگذاران فدرال رزرو اکنون تورم بالاتر از 2 درصد را هم تحمل خواهند کرد، البته تا زمانی که تورم بالاتر منجر به میانگین2 درصدی شود. در اصل درمییابیم که این چارچوب جدید به بازارها اعلام میکند که فدرال رزرو دیگر به دنبال تشدید سیاستها در اولین نشانههای تورمی نیست، بلکه اجازه میدهد سیاستها بدون تشدید باقی بمانند و اقتصاد بیشتر متورم شود.

برای تریدرها و فعالان بازار، درک این موضوع که افزایش نرخ تورم و سایر دادههای اقتصادی، فدرال رزرو را به سمت سختتر کردن سیاستهای پیشگیرانه سوق نمیدهد و از چارچوب فاصله گرفتیم (مخصوصا بعد از بحران مالی اخیر) بسیار مهم است. برای دنبالکنندگان اقدامات بانک مرکزی و به طور کلی برای تریدرها، اهمیت درک چارچوب بانک مرکزی بسیار مهم است. درک این چارچوب باعث می شود تریدهای آگاهانهتری انجام شود زیرا میتوانید انتظارات بازار از بانک مرکزی را پس از انتشار دادهها بهتر پیشبینی کنید.

زمانی که بانک مرکزی دادهها و پیشبینیهای اقتصادی جدید را با چارچوب خود تطبیق داد، آن موقع تصمیم میگیرد. از زمانی که چنین تصمیمهایی به سادگی افزایش یا کاهش نرخ صورت میگرفت، ابزارهای بانک مرکزی از زمان بحران مالی به طور چشمگیری گسترش یافته است و بانکهای مرکزی نقش بزرگتری در حمایت از سیستم مالی و به طور کلی در اقتصاد ایفا میکنند.

ابزارهای سیاستگذاری متعارف در مقابل ابزارهای سیاستگذاری نامتعارف

قبل از بحران مالی، مجموعه ابزارهای اکثر بانکهای مرکزی نسبتا استاندارد بود. بانکهای مرکزی نرخ بهرههای کوتاهمدت تعیین میکردند و وامدهی بانکها را از طریق شروط مبنی بر الزامی بودن ذخایر و سایر معیارهای مشابه کنترل میکردند. استثنای مهمی که در استفاده از ابزارهای عملیاتی ساده مشاهده کردیم، بانک مرکزی ژاپن بود که از اواخر دهه 1990 شروع به استفاده از ابزارهای سیاستی غیرمتعارف کرد، زیرا ژاپن در تلاش برای فرار از رکود و تورمی بزرگ بود.

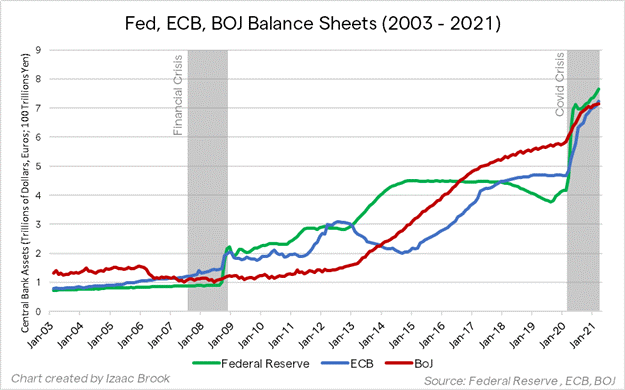

پس از بحران مالی، اقتصادهای سراسر جهان در وضعیتی شوکآور گیر کرده بودند. بانکهای مرکزی جهانی، به رهبری فدرال رزرو، شروع به اتخاذ همان سیاستهای غیرمتعارف معرفیشده توسط بانک مرکز ژاپن کردند. آنها مقادیر زیادی اوراق قرضه دولتی خریداری کردند تا سیستم مالی را با نقدینگی پر کنند و نرخهای سیاستی خود را در صفر یا حتی تا محدوده منفی کاهش دادند و نگه داشتند. در طول بحران، بانکهای مرکزی نیز از قدرت وامدهی خود برای ایجاد ابزارهای هدفمند جدید استفاده کردند تا بتوانند از حوزههای کلیدی سیستم مالی، مانند صندوقهای مالی در بازار و دلالان بزرگ که خارج از حوزه ابزارهای حمایتی سنتی بانک مرکزی هستند، حمایت کنند.

این ابزارهای نامتعارف به بخش عمدهای از ابزارهای بانک مرکزی تبدیل شدهاند و در طول بحران کووید به شدت مورد استفاده قرار گرفتهاند. به جز کاهش نرخهای سیاستی اوراق به مرز صفر، بانکهای مرکزی دامنه اقدامات حمایتی خود را فراتر از هر چیزی که در طول بحرانهای مالی دیده شده بود گسترش دادند؛ از جمله: تعهد به حمایت از بازارهای اوراق قرضه شرکتی، حمایت اساسی از بخشهای کلیدی سیستم مالی و خرید تریلیونها اوراق قرضه دولتی.

سیاست تسهیل (تسهیل کمی)

در حین بحران مالی، بانکهای مرکزی پا بر مسیری جدید گذاشتند و برای دستکاری نرخهای بلندمدت و پر کردن سیستم مالی با نقدینگی به منظور حمایت بهتر از مخارج اقتصادی، رشد و تورم، شروع به اقدام کردند. بانکهای مرکزی از طریق برنامههای خرید دارایی در مقیاس بزرگ، که بیشتر به عنوان تسهیل کمی (QE) شناخته میشود، مقادیر زیادی از بدهیهای دولتی را از بازار آزاد خریداری کردند. از نظر فنی، این عملیات مشابه عملیاتهای بازار باز سنتی است که توسط بانکهای مرکزی قبل از بحران انجام میشد؛ این بار فقط در مقیاس بسیار بزرگتر بود. در حالی که مکانیسم دقیق عملکرد پیرامون QE (تسهیل کمی) همچنان محل بحث است، چنین برنامههایی نرخ بهره بلندمدت را پایین میآورند، به حمایت از تورم کمک میکنند و اغلب اوقات به سایر بازارهای مالی هم کمک میکنند.

همچنین با توجه به دورههای طولانی نرخ پایین که اقتصادهای پیشرفته با آن مواجه بودهاند، تسهیل کمی اهمیت بیشتری پیدا کرده است. از آنجایی که بانکهای مرکزی دیگر نمیتوانند به سادگی نرخها را به سطح لازم برای شروع جهش اقتصاد در دوران رکود کاهش دهند، در عوض به برنامههای QE روی آوردهاند. تحقیقات نشان میدهد که یک برنامه خرید دارایی معادل حدود 1.5 درصد از تولید ناخالص داخلی تأثیری مشابه کاهش نرخ بهره 25 پایهای (پوینت) دارد.

با توجه به اینکه نرخ بهره ایالات متحده قبل از بحران کووید فقط 1.5 درصد بود و نرخها در جاهای دیگر حتی پایینتر بود، برنامههای QE تکمیلکننده کاستیهای کاهش نرخ سنتی است. به این ترتیب، برنامههای خرید دارایی از زمان شروع بحران کووید افزایش چشمگیری یافته و ترازنامههای بانک مرکزی را به سطوح بیسابقهای فرستاده است.

پیادهسازی (اجرای خطمشی)

این اقدامات حمایتی غیرمتعارف، توسط بخش اجرایی سیاستهای پولی بانک مرکزی انجام میشود. بخش اجرایی جایی است که سیاستهای بانک مرکزی در واقع از طریق ترید و اصلاحات فنی انجام شده در بازارهای مالی اعمال میشود. تصمیمات سیاستی گرفتهشده از طرف رئیس بانک مرکزی به تریدرهای بانک مرکزی منتقل میشود، آنها سپس با طرف خاصی ترید میکنند تا نرخ ها را تغییر دهند یا به نحوی دیگر تصمیمات سیاستی را اعمال میکنند.

دورنمای نرخ: قبل از بحران

برای فدرال رزرو، سیاستهای پولی از طریق بانک فدرال رزرو واقعشده در نیویورک اجرا میشود. قبل از بحران مالی، تصمیمات در مورد نرخ وجوه فدرال به تریدرها منتقل میشد. این تریدرها عملیاتهایی را بازار با فروشندگان (دلالان) اولیه انجام میدهند. دلالان اولیه (اصلی)، بانکهای بزرگی هستند که بهعنوان طرفهای تجاری فدرال نیویورک تأیید شدهاند و ملزم به بازارگردانی و حمایت از صادر شدن اوراق بدهی دولت ایالات متحده (خزانهداری) هستند. فدرال رزرو نیویورک مقدار مشخصی اوراق خزانه را از این بانکها میخرد یا میفروشد، عرضه نقدینگی در سیستم مالی را تنظیم میکند و نرخهای کوتاهمدت را به محدوده مورد نظر FOMC (کمیته بازار آزاد فدرال) سوق میدهد. این تنظیم دقیق نقدینگی، فرآیندی بود که بانکهای مرکزی در سراسر جهان قبل از استفاده از ابزارهای نامتعارف در بحرانهای مالی استفاده میکردند. هنگامی که سیستمهای مالی جهانی مملو از نقدینگی شدند، سیاستگذاری باید فراتر از این روش ابتدایی تکامل مییافت.

دورنمای نرخ: بعد از بحران

به دنبال عملیات QE (تسهیل کمی) انجام شده توسط بانکهای مرکزی در طول بحران مالی، عملیاتهای سنتی بازار تأثیر کافی بر شرایط نقدینگی و اعتباری برای کاهش شدید نرخهای بهره نخواهد داشت. اهرم اصلی سیاست فدرال رزرو «سود روی ذخایر (رزرو)» شد، نرخی که بانکها برای ذخیره کردن پول «تازه چاپ شده» QE که به طور مستقیم در فدرال رزرو چاپ شده، کسب میکنند.

میتوانید با بازدید از تقویم بانک مرکزی، تصمیمات مربوط به نرخ بهره را پیگیری کنید.

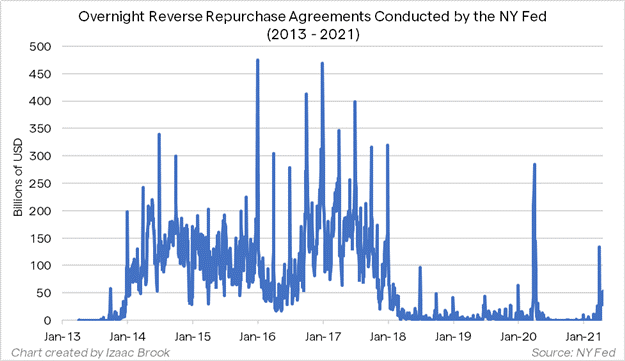

فعالیت در بازار وجوه فدرال به شدت کاهش یافت، زیرا بانکها دیگر نیازی به جستجوی وجوه برای حفظ الزامات نظارتی نداشتند و همچنین دیگر تمایلی به وام دادن به بانکهای دیگر به صورت بدون وثیقه نداشتند. در عوض، وامهای بین بانکی به بازار رپو (بازاری که در آن پیمان بازخرید با قیمت توافقی صورت میگیرد) مهاجرت کرد، جایی که وام با وثیقه تضمین میشود. موسسات تسهیلی فدرال نیویورک به ابزارهای مهمی برای مدیریت نقدینگی مازاد در سیستم تبدیل شدند و نرخهای این تسهیلات اغلب همراه با نرخ اصلی سیاست فدرال رزرو تنظیم میشوند. تسهیلات رپو (RP)، به فدرال رزرو اجازه میدهد تا در مقابل وثیقههای خزانهداری به فعالان بازاری که به دنبال پول نقد هستند وام دهد و یک حد بالایی برای نرخ بهره تعیین کند. تسهیلات رپو معکوس (RRP) برعکس است، جایی که فدرال رزرو وثیقههای خزانهداری را به مشارکتکنندگان بازار با پول نقد مازاد قرض میدهد. تسهیلات RRP به عنوان تخلیه موقت ذخایر پولی از سیستم عمل میکند و یک حد پایینتر برای نرخ بهره تعیین میکند.

طی سالهای 2014 تا 2018، زمانی که ترازنامه فدرال رزرو قبل از کووید در اوج بود، تسهیلات RRP در پایان دورههای سه ماهه شاهد جذب عظیمی بود زیرا پول نقد اضافی از سایر نقاط سیستم مالی تخلیه میشد و از رسیدن نرخها به پایینتر از هدف نهایی FOMC (کمیته فدرال رزرو) جلوگیری میکرد. با وجود ذخایر بانکی در بالاترین رکورد در زمان پس از کووید، باید انتظار داشت که استفاده مشابهی از تسهیلات RRP در پایانهای سه ماهه نیز مشاهده شود. فدرال رزرو نیویورک در جلسه FOMC مارس 2021 برای آمادهسازی شرایط برای استفاده در آینده، سقف طرف قرارداد را برای تسهیلات افزایش داد.

پیادهسازی سیاستهای نامتعارف

برنامههای QE درست هماهنند سایر فعالیتهای بازار کار خودشان را میکنند و اجرایی میشوند. تریدرهای بخش اجرای سیاستهای بانک مرکزی، اطلاعیهها و تقویمهایی را منتشر میکنند که جزئیات برنامههای خرید خود را شرح میدهند. طرفین آنها لیستی از اوراق قرضهای را که مایل به فروش هستند به بانک مرکزی ارائه میدهند و تریدرهای بانک مرکزی با رقابتیترین پیشنهادها معامله میکنند. در حالی که اینترنت مملو از میمهای چاپ پول متمرکز در بانک مرکزی است، پول واقعی ایجاد شده توسط بانک مرکزی در ازای این اوراق فقط الکترونیکی است. حسابهای طرفهای معاملهکننده با پول الکترونیکی تازه توسط بانک مرکزی اعتبار پیدا میکنند.

ارتباط صحیح با یکدیگر، خیلی مهم است

با توجه به تحول اجرای سیاستهای پولی از زمان بحران مالی، یکی دیگر از پیشرفتهای مهم در مجموعه ابزارهای بانک مرکزی، هدایت رو به جلو بوده است. هدایت رو به جلو، مسیر آتی نرخهای بهره را اطلاعرسانی میکند.

حیطه و پیشفرض هدایت رو به جلو ساده است: کسبوکارها، سرمایهگذاران و بازارها دائماً در تلاش هستند تا حرکتهای بعدی بانک مرکزی را پیشبینی کنند. بانکهای مرکزی با بیان شفاف برنامههای خود، میتوانند انتظارات را به دلخواه خود تعدیل و اصلاح کنند و شفافیت بهتری برای بازارها فراهم میآورند. هدایت رو به جلو به چارچوب سیاستی مرتبط است و دیدگاههای بانک مرکزی در مورد معیارهای کلیدی در ارتباط با سیاستهای آینده را به کار میگیرد.

تعامل، شفافیت، و تعیین انتظارات به طور مستمر بخشی از سیاستهای بانک مرکزی همیشه در حال تغییر بوده است. شفافیت در سیاستها، به بانکهای مرکزی کمک میکند تا به صورت استانداردهایی قابل پیشبینی، معتبر و ارزشمندی باقی بمانند تا نهادی با چنین قدرتی برای حفظ سیستم مالی باشند. FOMC (کمیته بازار آزاد فدرال) پس از بحران مالی شروع به استفاده از هدایتهای رو به جلو کرد و اعلام کرد که نرخها «برای مدتی» روی صفر باقی خواهند ماند. با ادامه بازیابی و بهبود، زبان هدایت رو به جلو به رویکردی مبتنی بر تاریخ و سپس به رویکردی مبتنی بر نتایج تکامل یافت. هر دو رویکرد به تعیین انتظارات برای سیاست در بلندمدت کمک میکند و برای بانکهای مرکزی در سراسر جهان مفید بوده است.

بانکهای مرکزی در بحران کووید به هدایتهای رو به جلو روی آوردهاند و به بازارها تعاملی روشنی از چشمانداز نرخ، تعدیل انتظارات و مسیرهای برنامه خرید داراییها دادند. به نوبه خود، فدرال رزرو با وجود دادههای قوی اقتصادی و نگرانیهای بازار از تورم، همچنان به دستورالعملهای مطابق با چارچوب جدید خود پایبند است. اعضای FOMC تایید کردهاند که تا زمانی که پیشرفت قابلتوجهی در جهت اهداف فدرال رزرو مشاهده نشود، خبری از کاهش یا افزایش نرخ بهره نخواهد بود.

تعیین خطمشی، جمعبندی

سیاستهای بانک مرکزی در دو دهه گذشته بسیار تغییر کرده است. در حالی که دادههایی که بانکهای مرکزی برای تدوین سیاستها دنبال میکنند تغییر چندانی نکرده است، روش اجرای آن سیاست بسیار تغییر کرده است. توسعه روندهای طولانی به دنبال بحرانهای مالی نیز نیاز به نوآوریهای جدید در سیاست را ایجاد کرده است. بانکهای مرکزی، اکنون نرخها و سیاستهای پولی را به طور کلی از طریق مدیریت نقدینگی، از طریق خرید دارایی در مقیاس بزرگ، از طریق ترفندهای فنی در بازارهای پولی و از طریق افزایش تعاملات کنترل میکنند. درک اینکه چگونه این اجزا به یکدیگر متصل میشوند و چه تاثیری بر روی یکدیگر میگذارند و فهم تأثیر آنها بر روی بازارهای مالی، دانش ارزشمندی برای هر تریدری محسوب میشود.